2025年中國功率半導體行業市場前景預測研究報告(簡版)

關鍵詞: 功率半導體 儲能行業 市場規模 重點企業 發展前景

中商情報網訊:儲能行業的高景氣度,正成為推動中高端功率半導體(如IGBT、SiC MOSFET)需求增長的關鍵驅動力。這一趨勢有效承接了消費電子等傳統領域的需求波動,為國內功率半導體產業鏈的持續擴張提供了確定性支撐。

一、功率半導體定義

功率半導體按集成度的分類直觀體現了技術發展路徑:從滿足基本電路功能的分立器件,到提升功率密度與可靠性的模組化集成,最終邁向實現系統小型化與智能化的功率IC,這一演進持續推動著設備能效與功率密度的雙重提升。

資料來源:中商產業研究院整理

二、功率半導體行業發展政策

近年來,中國功率半導體行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了《關于推動未來產業創新發展的實施意見》《工業和信息化部辦公廳關于推進5G輕量化(RedCap)技術演進和應用創新發展的通知》《電子信息制造業2023—2024年穩增長行動方案》《國家能源局關于加快推進能源數字化智能化發展的若干意見》等多項政策,鼓勵功率半導體行業發展與創新。具體政策如下:

資料來源:中商產業研究院整理

三、功率半導體行業發展現狀

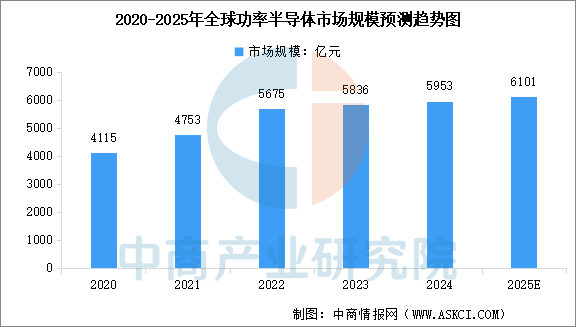

1.全球市場規模

全球功率半導體市場展現出強勁增長動能。中商產業研究院發布的《2025-2030年中國功率半導體產業市場研究及發展前景投資預測分析報告》顯示,全球功率半導體市場規模從2020年的4115億元增至2024年的5953億元,年均復合增長率達9.67%。中商產業研究院分析師預測,2025年全球功率半導體市場規模將達到6101億元。

數據來源:中商產業研究院整理

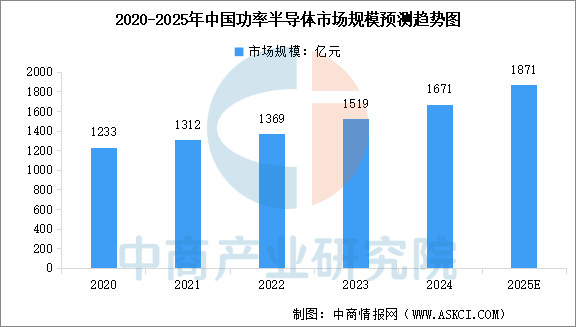

2.中國市場規模

隨著國產替代進程加速和技術升級,中國功率半導體市場規模保持穩健增長。中商產業研究院發布的《2025-2030年中國功率半導體產業市場研究及發展前景投資預測分析報告》顯示,2023年中國功率半導體市場規模達1519億元,2024年市場規模超過1600億元。中商產業研究院分析師預測,2025年中國功率半導體市場規模將超過1800億元。

數據來源:中商產業研究院整理

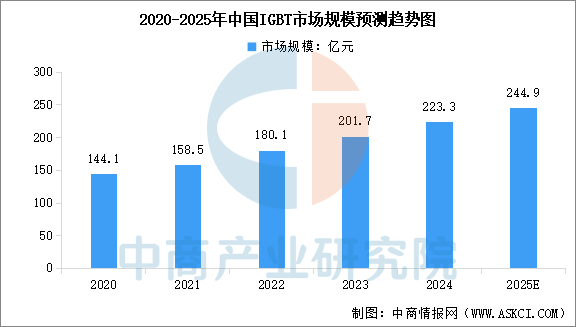

3.IGBT

在雙碳戰略驅動和人工智能浪潮下,市場對能源轉換效率、設備智能化水平的要求持續提升,進而推動市場對各類半導體功率器件需求持續增加,IGBT等半導體功率器件將成為國民經濟發展中不可或缺的電子元器件。中商產業研究院發布的《2025-2030年全球及中國IGBT市場調查與行業前景預測專題研究報告》顯示,2024年中國IGBT市場規模達到223.3億元,較上年增長10.7%。中商產業研究院分析師預測,2025年中國IGBT市場規模將達到244.9億元。

數據來源:中商產業研究院整理

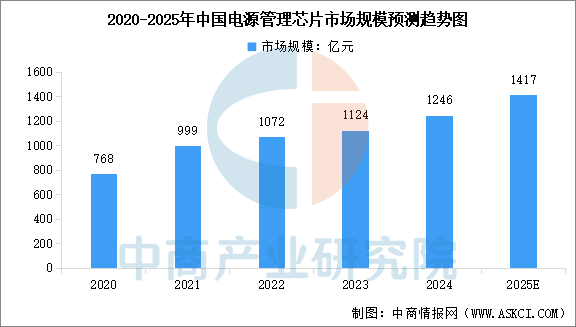

4.電源管理芯片

隨著國內消費電子、汽車電子、通信設備等領域的蓬勃發展,市場對電源管理芯片的需求旺盛,推動中國電源管理芯片市場規模增長。中商產業研究院發布的《2025-2030年中國電源管理芯片行業前景與市場趨勢洞察專題研究報告》顯示,2024年中國電源管理芯片市場規模達到1246億元,近五年年均復合增長率達到12.9%,高于全球增速。中商產業研究院分析師預測,2025年中國電源管理芯片市場規模將達到1417億元。

數據來源:中商產業研究院整理

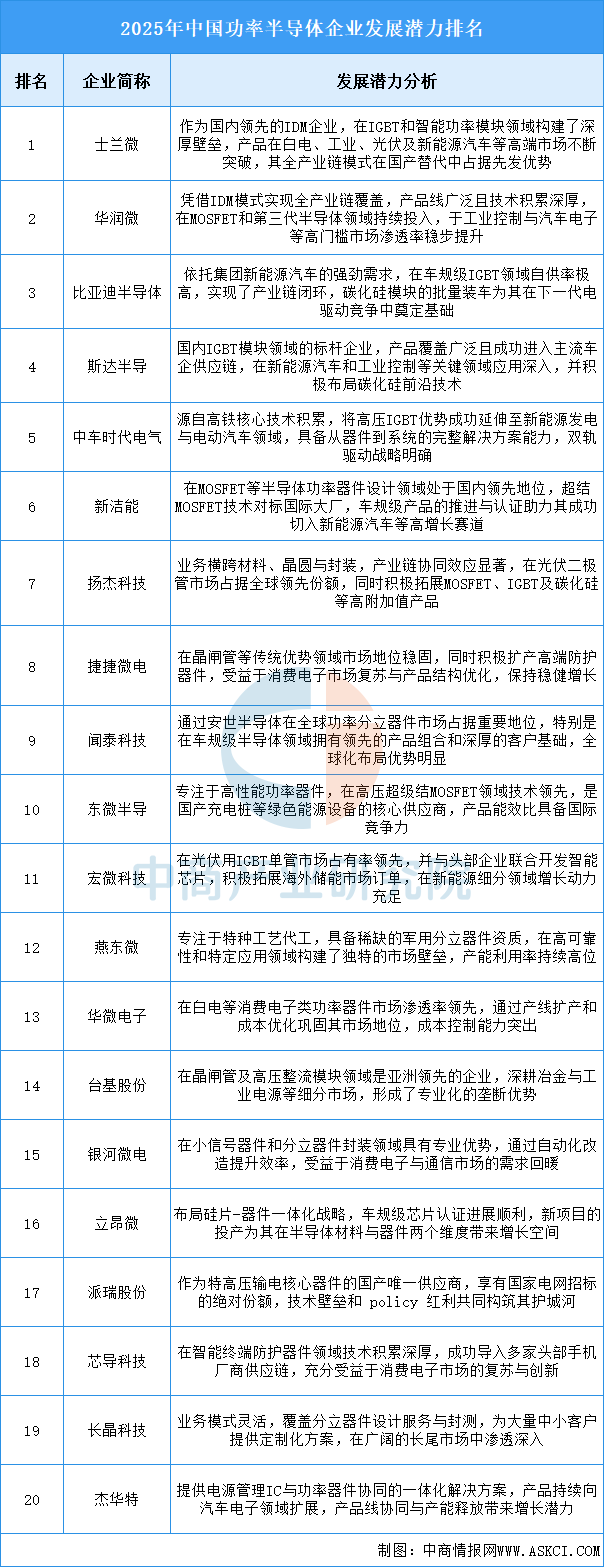

5.企業潛力排行

整體而言,該行業的未來競爭核心正圍繞構建全產業鏈的自主能力、搶占車規級認證的高地以及布局第三代半導體前沿技術這三個關鍵維度展開,企業之間不僅比拼技術突破和產能規模,更考驗其在高增長應用場景的滲透速度以及與下游頭部客戶綁定的深度,同時,成本控制與全球化運營的能力也日益成為決定企業能走多遠的關鍵因素。

資料來源:中商產業研究院整理

四、功率半導體行業重點企業

1.聞泰科技

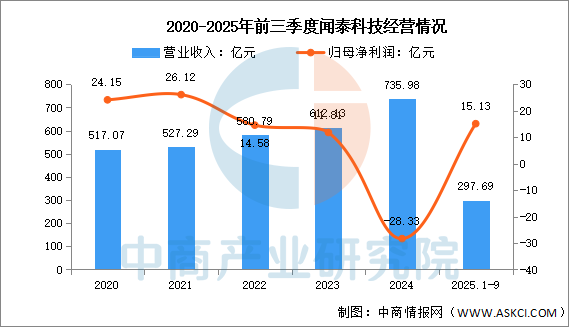

聞泰科技股份有限公司的主營業務是移動通信、半導體、電子元器件和材料等產品相關的技術研發。聞泰科技的主要產品是半導體、新型電子元器件、手機、平板電腦、筆記本電腦、IoT、家電、汽車電子等智能終端。

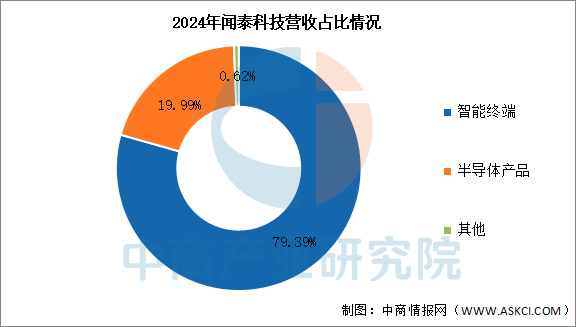

2025年前三季度實現營業收入297.69億元,同比下降44%;實現歸母凈利潤15.13億元,同比增長264.58%。2024年主營產品包括智能終端、半導體產品,營收分別占整體的79.39%、19.99%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

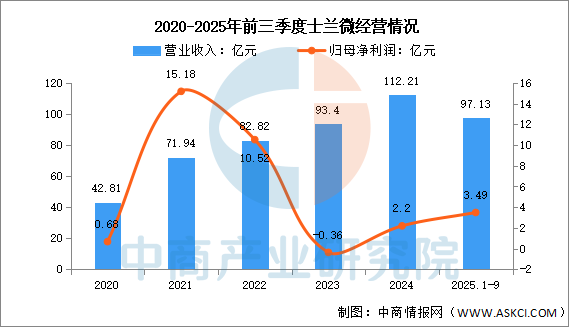

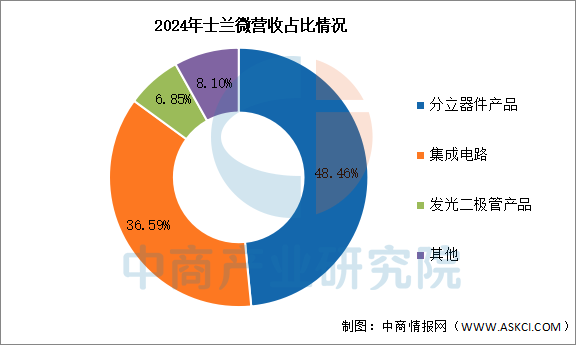

2.士蘭微

杭州士蘭微電子股份有限公司的主營業務是電子元器件的研發、生產和銷售。士蘭微的主要產品是硅基集成電路、分立器件和化合物半導體器件(LED芯片和成品,SiC、GaN功率器件)產品。

2025年前三季度實現營業收入97.13億元,同比增長18.99%;實現歸母凈利潤3.49億元,同比增長1103.45%。2024年主營產品包括分立器件產品、集成電路、發光二極管產品,營收分別占整體的48.46%、36.59%、6.85%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

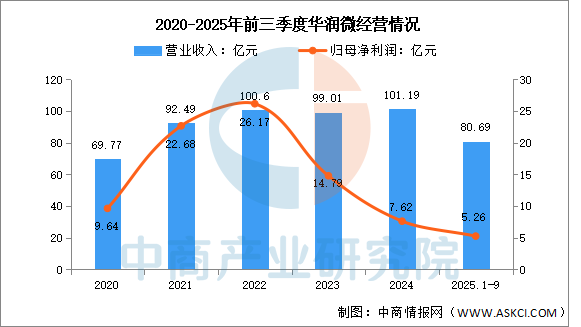

3.華潤微

華潤微電子有限公司的主營業務是功率半導體、智能傳感器及智能控制產品的設計、生產及銷售,以及提供開放式晶圓制造、封裝測試等制造服務。華潤微的主要產品是功率半導體、智能傳感器與智能控制、半導體開放式晶圓制造、封裝測試等服務、掩模制造服務。

2025年前三季度實現營業收入80.69億元,同比增長7.99%;實現歸母凈利潤5.26億元,同比增長5.41%。

數據來源:中商產業研究院整理

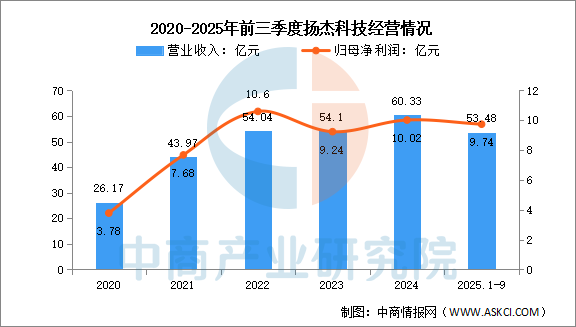

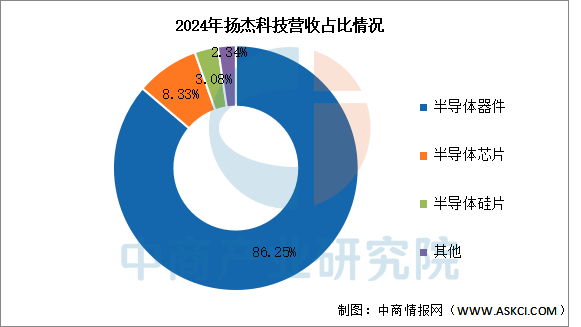

4.揚杰科技

揚州揚杰電子科技股份有限公司的主營業務是功率半導體硅片、芯片及器件設計、制造、封裝測試研發、生產、銷售。揚杰科技的主要產品是半導體器件、半導體芯片、半導體硅片。

2025年前三季度實現營業收入53.48億元,同比增長20.89%;實現歸母凈利潤9.74億元,同比增長45.59%。2024年主營產品包括半導體器件、半導體芯片、半導體硅片,營收分別占整體的86.25%、8.33%、3.08%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

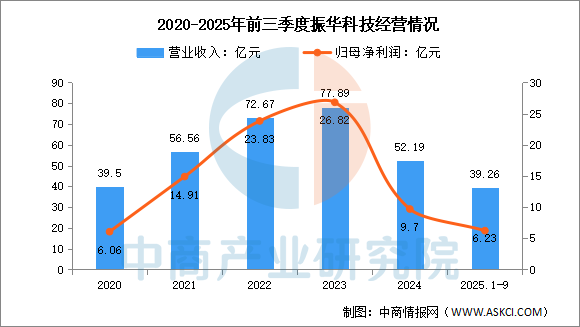

5.振華科技

中國振華(集團)科技股份有限公司的主營業務是新型電子元器件和現代服務業,以新型電子元器件為核心業務,包括基礎元器件、電子功能材料、混合集成電路和應用開發四大類產品及解決方案。振華科技的主要產品是二極管、晶體管、電阻器、電容器、電感器、濾波器、熔斷器、繼電器、接觸器、開關、斷路器、鋰離子電池、DC/DC電源、銀漿、陶瓷基板、LTCC組件。

2025年前三季度實現營業收入39.26億元,同比增長4.97%;實現歸母凈利潤6.23億元,同比下降3.41%。

數據來源:中商產業研究院整理

五、功率半導體行業發展前景

1.技術突破驅動產業高端化轉型

中國功率半導體行業通過寬禁帶半導體材料的創新應用,顯著提升產品性能與可靠性。碳化硅和氮化鎵等材料憑借高耐壓、低損耗特性,逐步替代傳統硅基器件,解決新能源汽車、光伏逆變器等場景對高效率電能轉換的核心需求。氧化鎵等超寬禁帶材料的研發進一步突破熱管理瓶頸,通過異質集成技術優化散熱效能。這些技術進步推動行業從低端制造向高附加值領域升級,幫助企業構建技術壁壘并參與全球高端市場競爭。

2.應用場景拓展激活多元化需求

功率半導體向新能源汽車、智能電網、低空經濟等新興領域滲透,催生定制化解決方案。電動汽車電驅系統需高可靠性IGBT模塊支持快充與續航提升;數據中心液冷散熱技術依賴高效功率器件實現能耗優化;儲能系統通過智能功率控制增強電網穩定性。場景創新推動產品從通用型向專用型演進,幫助行業擺脫傳統工業控制的周期性波動,構建可持續增長模式。

3.產業鏈協同增強供應鏈韌性

“材料-設計-制造-封裝”全鏈條整合提升產業自主可控能力。上游硅片、光刻膠等材料國產化突破降低進口依賴;中游企業通過IDM模式實現技術快速迭代;下游與整車廠、能源企業深度合作開發車規級芯片。垂直協同縮短研發轉化周期,幫助行業應對國際供應鏈波動風險,保障新能源汽車、可再生能源等戰略領域組件供應安全。