上市企業(yè)領(lǐng)航,國產(chǎn)智能卡芯片闖過 "替代關(guān)" 向高端突圍

關(guān)鍵詞: 智能卡芯片 國產(chǎn)化 上市企業(yè) 高端突圍 千億市場

受益于金融支付升級、數(shù)字人民幣推廣、智慧城市建設(shè)等多重需求驅(qū)動,2021-2025年行業(yè)復(fù)合增長率穩(wěn)定在8%-10%,2025年產(chǎn)值預(yù)計達(dá)387億元,其中金融IC卡芯片占比42%,通信SIM卡芯片占31%,成為市場核心支柱。中國半導(dǎo)體行業(yè)的智能卡芯片賽道已完成從“進(jìn)口依賴”到“本土主導(dǎo)”的關(guān)鍵跨越。

上市企業(yè)始終是這場國產(chǎn)化浪潮的核心推手,以紫光國微、復(fù)旦微電、澄天偉業(yè)為代表的上市企業(yè),憑借資本市場賦能與技術(shù)持續(xù)攻堅,不僅撐起了國內(nèi)超70%的市場份額,更在車規(guī)級、抗量子加密等高端領(lǐng)域撕開國際巨頭的壟斷防線,成為半導(dǎo)體國產(chǎn)化進(jìn)程中最具確定性的突圍樣本。

筑牢本土主導(dǎo)地位

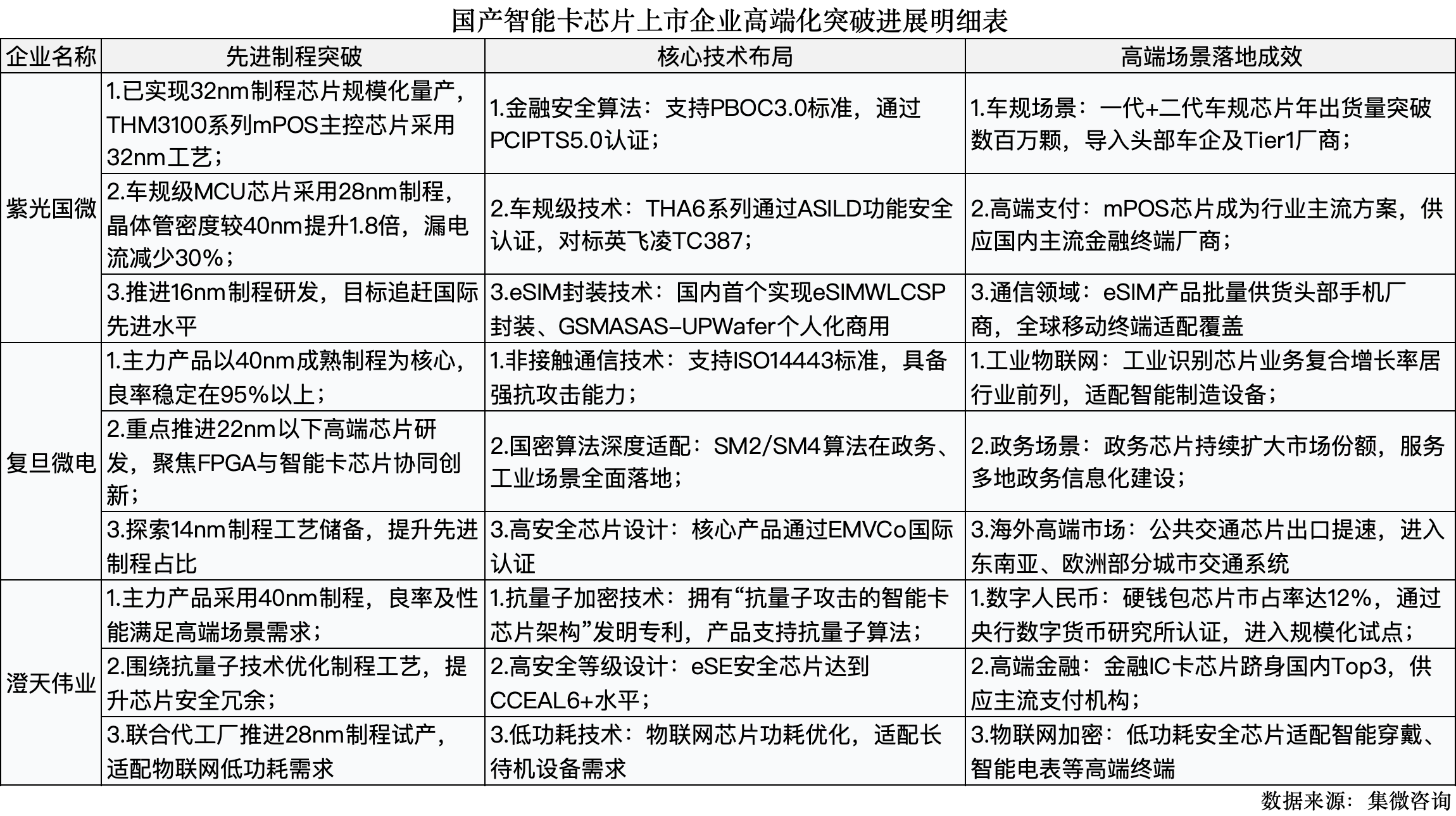

在這一進(jìn)程中,上市企業(yè)形成了清晰的“第一梯隊”格局,主導(dǎo)了國內(nèi)市場的替代進(jìn)程。紫光國微以全場景布局領(lǐng)跑行業(yè),2024年實現(xiàn)營業(yè)收入55.11億元,凈利潤11.85億元,其金融IC卡芯片國內(nèi)市占率超40%,是多家國有大行的核心供應(yīng)商,SIM卡芯片也在國內(nèi)外市場穩(wěn)居前列。復(fù)旦微電則深耕細(xì)分賽道,非接觸邏輯加密芯片國內(nèi)市占率超60%,服務(wù)全國超200所高校的校園卡系統(tǒng),杭州地鐵等多地交通一卡通均采用其產(chǎn)品,2024年研發(fā)投入強(qiáng)度高達(dá)28.72%,筑牢技術(shù)壁壘。澄天偉業(yè)作為后起之秀,聚焦數(shù)字人民幣等高端場景,其硬錢包芯片市占率達(dá)12%,2025年前三季度營收同比增長24.48%,凈利潤增速更是飆升2925.45%,成長動能凸顯。

三家頭部上市企業(yè)合計占據(jù)國內(nèi)超50%的市場份額,推動國產(chǎn)化率從2021年的40%躍升至2025年的70%以上,中低端市場已基本實現(xiàn)“國產(chǎn)替代”。資本市場的融資優(yōu)勢成為企業(yè)擴(kuò)張的重要支撐,通過IPO、定增等方式,這些企業(yè)持續(xù)加碼研發(fā)與產(chǎn)能建設(shè),紫光國微2024年研發(fā)投入達(dá)12.86億元,復(fù)旦微電研發(fā)費用超10億元,為技術(shù)迭代與市場拓展提供了充足資金保障。

應(yīng)用場景的持續(xù)拓寬進(jìn)一步打開成長空間。除了金融、交通、政務(wù)等傳統(tǒng)領(lǐng)域的穩(wěn)健需求,數(shù)字人民幣、車規(guī)級芯片、物聯(lián)網(wǎng)eSIM等新興場景成為上市企業(yè)的增長新引擎。紫光國微的車規(guī)級MCU芯片已導(dǎo)入頭部車企,年出貨量突破數(shù)百萬顆;澄天偉業(yè)的低功耗物聯(lián)網(wǎng)安全芯片適配共享單車、智能電表等設(shè)備;復(fù)旦微電的工業(yè)物聯(lián)網(wǎng)識別芯片業(yè)務(wù)復(fù)合增長率穩(wěn)居行業(yè)前列,多場景布局有效分散了市場風(fēng)險,形成增長合力。

面臨高端突圍挑戰(zhàn)

盡管國產(chǎn)化成效顯著,但國內(nèi)智能卡芯片行業(yè)仍處于“大而不強(qiáng)”的階段,上市企業(yè)在高端化與自主可控道路上仍需跨越多重瓶頸。

先進(jìn)制程與核心技術(shù)存在代差。目前國內(nèi)上市企業(yè)的產(chǎn)品仍以40nm-90nm成熟制程為主,28nm及以下先進(jìn)制程占比不足30%,而恩智浦、英飛凌等國際巨頭已實現(xiàn)16nm制程規(guī)模化應(yīng)用。在前沿技術(shù)領(lǐng)域,國際巨頭已完成抗量子加密原型芯片量產(chǎn),國內(nèi)僅澄天偉業(yè)等少數(shù)企業(yè)實現(xiàn)技術(shù)突破,尚未形成規(guī)模商用。高安全等級芯片仍依賴進(jìn)口,在高端金融支付、車規(guī)級核心場景中,國際品牌占比仍超60%,核心技術(shù)話語權(quán)不足。

上游供應(yīng)鏈自主可控性亟待提升。半導(dǎo)體生產(chǎn)設(shè)備高度依賴進(jìn)口,應(yīng)用材料、東京電子等國際巨頭占據(jù)70%以上晶圓制造設(shè)備市場份額,國內(nèi)設(shè)備國產(chǎn)化率僅18.6%。核心材料如高端光刻膠、特種氣體等仍被海外企業(yè)壟斷,不僅推高生產(chǎn)成本,更讓行業(yè)面臨供應(yīng)鏈中斷風(fēng)險。中芯國際等代工廠的先進(jìn)制程產(chǎn)能受限,也在一定程度上制約了上市企業(yè)的技術(shù)迭代速度。

研發(fā)投入與人才儲備仍有短板。盡管頭部上市企業(yè)研發(fā)投入強(qiáng)度已達(dá)18.7%,高于全球半導(dǎo)體設(shè)計行業(yè)平均水平,但整體研發(fā)經(jīng)費規(guī)模仍顯不足,國內(nèi)全行業(yè)研發(fā)投入總和不足英飛凌單企業(yè)的1/3。高端人才缺口尤為突出,行業(yè)亟需兼具芯片設(shè)計、安全算法、場景適配能力的復(fù)合型人才,預(yù)計到2025年高端人才缺口仍超5萬人,人才培養(yǎng)周期長導(dǎo)致供需缺口短期難以填補。

引領(lǐng)行業(yè)邁向千億市場

面對挑戰(zhàn),國內(nèi)智能卡芯片上市企業(yè)正從技術(shù)、市場、產(chǎn)業(yè)鏈三個維度發(fā)力,推動行業(yè)從“替代”向“超越”轉(zhuǎn)型,劍指2030年千億市場規(guī)模目標(biāo)。

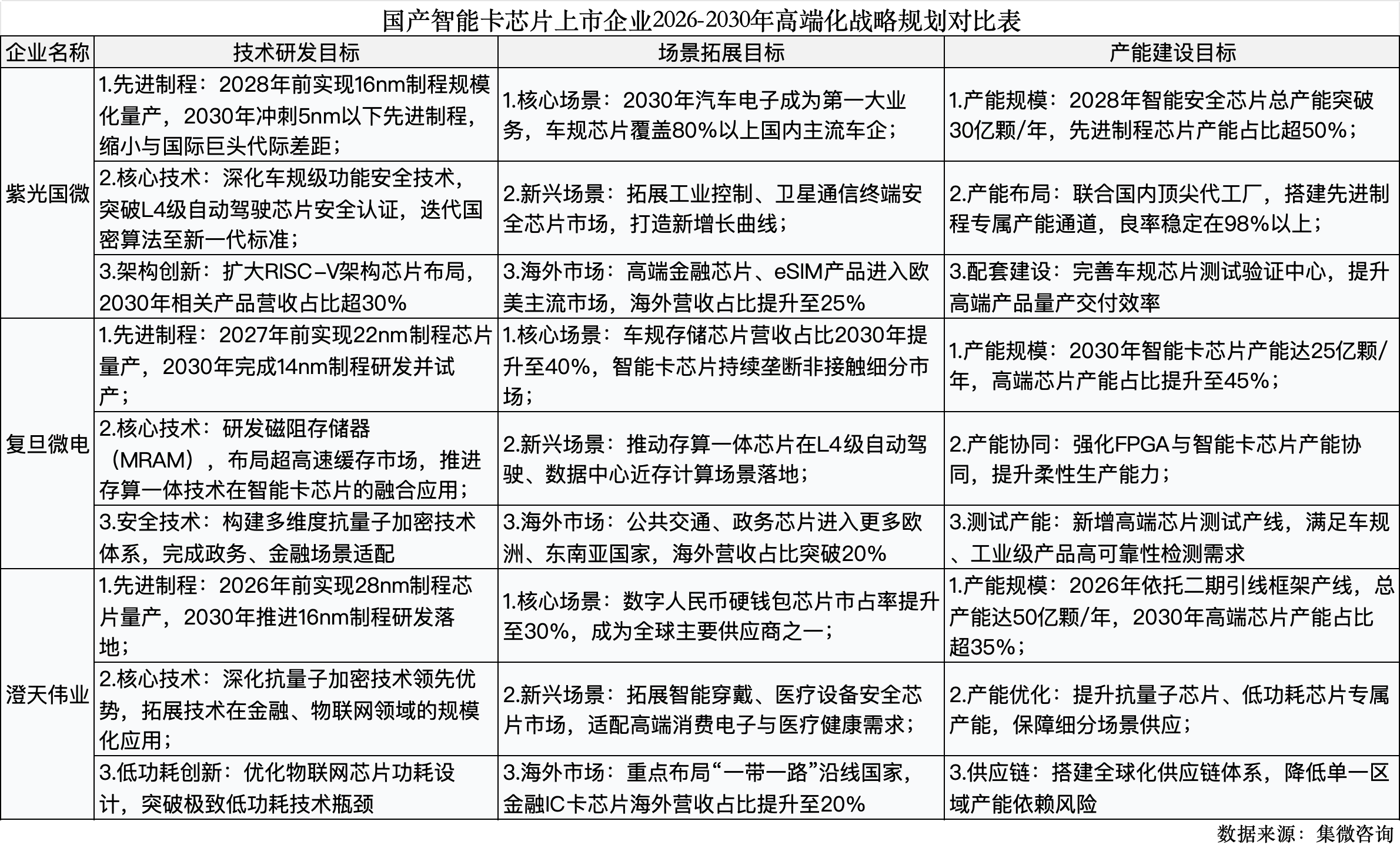

技術(shù)攻堅聚焦核心短板,實現(xiàn)從“跟跑”到“并跑”。先進(jìn)制程方面,紫光國微已突破32nm工藝,復(fù)旦微電推進(jìn)22nm以下高端芯片研發(fā),目標(biāo)2030年前先進(jìn)制程產(chǎn)品占比超50%。安全技術(shù)領(lǐng)域,企業(yè)加速后量子加密技術(shù)商用,澄天偉業(yè)的相關(guān)產(chǎn)品已通過央行認(rèn)證,計劃2027年前完成金融、政務(wù)等關(guān)鍵領(lǐng)域抗量子芯片替換。架構(gòu)創(chuàng)新上,企業(yè)積極布局RISC-V架構(gòu),推動構(gòu)建自主生態(tài),預(yù)計2028年RISC-V架構(gòu)智能卡芯片滲透率達(dá)30%。

市場擴(kuò)容雙線并進(jìn),挖掘增量空間。國內(nèi)市場方面,上市企業(yè)重點向車規(guī)級、工業(yè)物聯(lián)網(wǎng)、數(shù)字身份等高端場景滲透,紫光國微的第二代汽車域控芯片已導(dǎo)入多家Tier1廠商,復(fù)旦微電的政務(wù)芯片持續(xù)擴(kuò)大市場份額。海外市場方面,企業(yè)抓住“一帶一路”機(jī)遇,重點布局東南亞、非洲等新興市場,復(fù)旦微電的海外公共交通市場拓展提速,澄天偉業(yè)形成“國內(nèi)為主、海外補充”的市場格局,目標(biāo)將海外市場占比從當(dāng)前不足10%提升至25%。

產(chǎn)業(yè)鏈協(xié)同強(qiáng)化自主可控,構(gòu)建國產(chǎn)化生態(tài)。上游環(huán)節(jié),上市企業(yè)加大與國內(nèi)設(shè)備、材料企業(yè)合作,助力中微公司、北方華創(chuàng)等設(shè)備企業(yè)技術(shù)迭代,提升核心設(shè)備國產(chǎn)化率。中游環(huán)節(jié),深化與中芯國際等代工廠的協(xié)同,提升先進(jìn)制程良率至95%以上。下游環(huán)節(jié),加強(qiáng)與終端企業(yè)聯(lián)動,紫光國微的eSIM產(chǎn)品已導(dǎo)入頭部手機(jī)廠商,澄天偉業(yè)與國內(nèi)支付機(jī)構(gòu)深度合作,形成“設(shè)計-制造-應(yīng)用”的良性循環(huán)。

展望未來,隨著技術(shù)攻堅的持續(xù)推進(jìn)與場景需求的不斷釋放,國內(nèi)智能卡芯片市場規(guī)模有望在2030年突破1000億元,全球占比提升至65.5%,國產(chǎn)化率達(dá)到90%以上。以紫光國微、復(fù)旦微電、澄天偉業(yè)為代表的上市企業(yè),將繼續(xù)領(lǐng)跑行業(yè)發(fā)展,逐步成長為全球智能卡芯片市場的核心玩家,為中國半導(dǎo)體產(chǎn)業(yè)的自主可控奠定堅實基礎(chǔ),成為數(shù)字經(jīng)濟(jì)時代的重要安全支撐。